自然災害での経済損失

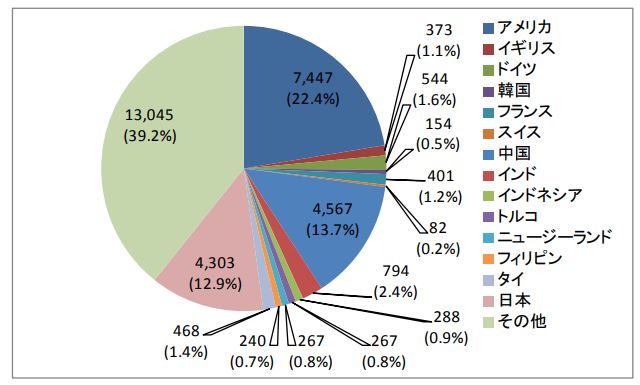

日本は世界的に見て,自然災害でのリスクが高く,それによる経済損失が非常に大きい国です.下図は,内閣府の「保険・共済による災害への備えの促進に関する検討会(第2回)」に提出された資料ですが,日本はアメリカ,中国と並んで非常に大きな比率を占めています.

諸外国における自然災害被害額(1985-2015年合算値、億ドル) 諸外国における1人あたり注)の自然災害被害額(1985-2015合算値、ドル) 出所)以下のデータベースより三菱総合研究所作成 EM-DAT http://www.emdat.be/advanced_search/index.html

リスク「移転」としての保険

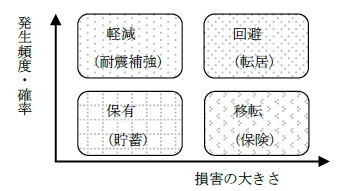

リスクを避けるためには,4つの形態があります.一つは,災害の「軽減」で,建物の耐震補強はこれにあたります.2つめに「回避」で,危険な場所に住まないようにするような対応です.3つめは「保有」で,そのリスクのもつ影響力が小さいため,特にリスクを低減するためのセキュリティ対策を行わず許容範囲内として受容することで,投資などはそれに基づく行動といえます.そして,もう一つがリスクの「移転」で,「保険」はこれにあたります.すなわち,保険に加入しておくことでリスクそのものへの対応というよりは,その後の生活再建へ向けての資金を保険金に期待することでリスクを「移転」しているのです.

そして,保険は「災害先進国日本にふさわしい復興の共助システムの提案」(太田・堀江2010)でも指摘しているように,みんなが加入することで「リスク移転」が成立するという点では,「共助」のシステムであるということも重要です.

日本の地震保険および諸外国での保険制度

日本でも「地震保険」制度は,政府が再保険を引き受けることで,地震料の軽減と保険会社のリスク軽減を図っていますが,世界各国でも自然災害に対して保険制度が整えられています.(「諸外国の主な自然災害保険制度の現状について」) この中の一覧表にもあるように,特に,アメリカ連邦政府の洪水保険は,洪水に対する対応を行っていない物件には保険がかけられないようにしている点が注目されます.ハリケーン・カトリーナ後の住宅再建支援制度であるロードホームプログラムでも,保険に入っていないと十分な支援を受けられないなど,保険と支援施策が連動しています.

日本では,災害があるたびに危険な場所に居住することの是非が議論されていますが,危険な場所の料率は上げる代わりに,安全対策をすれば保険料の減免をはかるというような保険制度を活用した新しい誘導制度の積極的な導入が必要であると考えます.また,耐震化の促進にも寄与するような地震保険の制度設計が必要です.膨大な借金を抱えた日本政府が,今後大きな災害があったらいつでも支援することができるかは非常に疑問です.すでに復興基金も底をつきかけています.国民の多くの人が加入して支える「共助」のシステムとして魅力ある保険制度の創出を期待します.

- ライフスポット-1 耐震性貯水槽

- ライフスポット-2 大容量送水管

- 重要な社会基盤のリダンダンシー

- 下水道ネットワーク

- 防災福祉コミュニティ

- まちにせせらぎを流す

- 災害と公園

- 災害ガレキと神戸港

- 災害保険を活用した誘導策の創出を